Vous avez lancé votre activité en solo, avec peu de moyens et l’exercez en votre nom propre. Dans ce cas, le statut juridique le plus adapté est l’entreprise individuelle (EI).

Quel régime fiscal, social et de TVA pour mon entreprise individuelle ?

L’autoentreprise a disparu depuis plusieurs années et ne survit plus aujourd’hui que par abus de langage. Ce qui existe maintenant, c’est l’entreprise individuelle (EI) au régime de la micro-entreprise. Cela signifie que votre statut est l’EI et votre régime la micro-entreprise.

Comprendre la distinction est fondamental car il existe un autre régime fiscal (les impôts) et social (URSSAF) sous lequel une EI peut se placer : le régime réel simplifié. Vous allez voir, tout est une question de seuils. Et la TVA alors ? Nous aborderons ce point en conclusion et là aussi tout est question de seuils.

Le régime de la micro-entreprise

En somme, la micro-entreprise, c’est peu de formalités administratives et plus de simplicité pour vos déclarations et obligations réglementaires (encore plus si vous optez pour le versement libératoire, hypothèse que nous écartons ici). Elle se divise en deux parties : le fiscal et le social.

Le régime micro-fiscal

Les règles qui encadrent le régime micro-fiscal permettent de déterminer votre bénéfice et in fine le montant de votre impôt sur le revenu.

Pour être imposé à ce régime, votre chiffre d’affaires annuel sur une année civile complète (01/01 – 31/12) ne doit pas dépasser les plafonds suivants :

- 188 700 € pour une activité de vente de marchandises, d’objets, de fournitures, etc. ;

- 77 700 € pour les prestations de services ;

- 188 700 € incluant un CA maximal de 77 700 € pour les prestations de services, en cas d’activité mixte ;

Une fois votre CA annuel fixé, l’administration fiscale détermine votre bénéfice en appliquant un taux forfaitaire. Ce bénéfice devient alors votre revenu imposable à partir duquel est calculé votre impôt sur le revenu.

Dans le cas où vous dépassez durablement les seuils ci-dessus, vous devez quitter le régime du micro-entrepreneur pour basculer vers le régime réel simplifié. Ce sera alors le moment de vous poser la question : est-ce que je reste en EI ou est-ce que je crée un autre type de société ? Nous avons consacré un article à ce sujet.

Régime micro-fiscal vs réel simplifié

Une entreprise individuelle au régime réel simplifié détermine elle-même son bénéfice en tenant la comptabilité de ses produits et charges. Elle doit établir tous les ans un bilan et un compte de résultat simplifiés et les communiquer à l’administration fiscale.

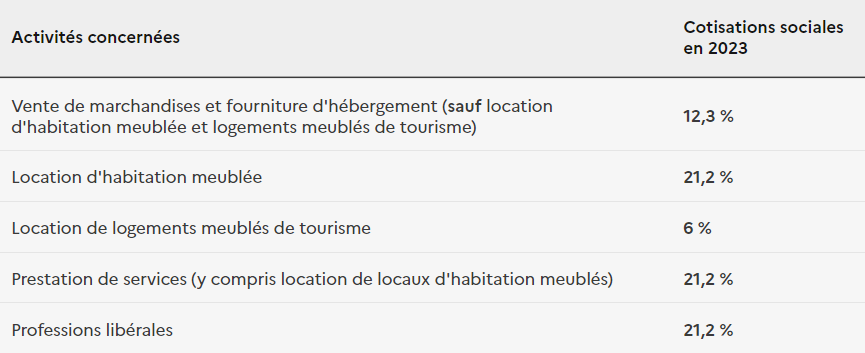

Le régime micro-social

Le micro-entrepreneur paye des cotisations sociales (assurance maladie, allocations familiales, CSG, etc.). Leur montant est déterminé par l’application d’un taux forfaitaire à votre CA encaissé. Il n’y a pas de minimum : 0 € de CA = 0 € de cotisations à payer.

Taux actuels :

Régime micro-social vs réel simplifié

Dans le cas où vous dépassez durablement les mêmes seuils de CA déjà évoqués plus haut et basculez au régime réel simplifié, le résultat fiscal de votre entreprise devient alors la base imposable pour vos cotisations URSSAF. La situation la plus commune correspond à un taux de 44% (il peut varier en fonction de l’emplacement géographique de votre entreprise, son activité, etc.) En cas d’absence de CA, il y a des cotisations minimales à payer.

Maintenant que vous avez bien compris que l’EI est un statut et la micro-entreprise un régime sous lequel peut se placer votre EI, on peut conclure sur la TVA et là aussi tout est une question de régime et de seuil.

Le régime de TVA

A priori, dans l’univers de l’entrepreneur individuel, la TVA n’existe pas. On appelle ce régime « la franchise en base de TVA ». Votre facturation TTC est égale à votre facturation HT. Pour votre client, entreprise ou particulier, ça ne change rien du tout.

Tout ceci est vrai, tant que vous ne dépassez pas les seuils de chiffre d’affaires :

- 36 800 € par an pour les prestations de services

- 91 900 € par an pour les activités de vente de marchandises, d’objets, de fournitures, etc.

Dans le cas où vous dépassez les seuils, vous basculez au régime réel simplifié de TVA et vous y devenez obligatoirement assujetti. A partir de ce moment, vous facturez la TVA en sus du montant de votre prestation. Il arrive que des micro-entrepreneurs se retrouvent en milieu ou fin d’année à facturer la TVA à leurs clients, c’est une situation connue. En tant que micro-entrepreneur, vous devez donc vous préparer à cette éventualité.

📞 Vous avez une question, un projet ou si vous souhaitez être accompagné par Altermès, n’hésitez pas à prendre contact avec nos experts !

👆 Vous souhaitez en savoir plus sur nos offres d’expertise en gestion de patrimoine !