La piste d’audit fiable (PAF) est un dispositif essentiel pour les entreprises françaises, visant à garantir l’authenticité, l’intégrité et la lisibilité des factures émises et reçues.

Avec l’entrée en vigueur progressive de la facturation électronique obligatoire entre le 1er septembre 2026 et le 1er septembre 2027, la PAF demeure une composante incontournable du contrôle interne des entreprises. Dans cet article, nous explorons les fondements de la PAF, son importance malgré la réforme de la facturation, et les meilleures pratiques pour son maintien efficace.

Qu’est-ce que la Piste d’Audit Fiable ?

La PAF est une procédure de contrôle interne mise en place par les entreprises pour établir un lien vérifiable entre chaque facture et l’opération commerciale sous-jacente, qu’il s’agisse d’une livraison de biens ou d’une prestation de services.

Elle vise à assurer que chaque transaction reflète une réalité économique, en garantissant :

- L’authenticité de l’origine : confirmation que l’émetteur de la facture est bien le fournisseur ou le prestataire réel.

- L’intégrité du contenu : assurance que les données de la facture n’ont pas été altérées depuis son émission.

- La lisibilité : garantie que la facture est compréhensible et exploitable par toutes les parties prenantes, y compris les autorités fiscales.

Ces exigences sont stipulées à l’article 289 du Code général des impôts (CGI) et sont détaillées dans le Bulletin Officiel des Finances Publiques-Impôts (BOI-TVA-DECLA-30-20-30-20).

La Réforme de la Facturation Électronique : Contexte et Échéances

La France a entrepris une réforme majeure visant à généraliser la facturation électronique pour les transactions entre assujettis à la TVA. Cette initiative, inscrite dans l’article 153 de la loi de finances pour 2020 et dont le calendrier a été modifié par la loi de finances 2024, a pour objectifs de lutter contre la fraude à la TVA, de simplifier les obligations déclaratives des entreprises et d’améliorer la compétitivité économique.

Le calendrier de mise en œuvre est le suivant :

- 📅1er septembre 2026 : obligation pour toutes les entreprises de recevoir des factures électroniques,

- 📅1er septembre 2026 : obligation d’émission des factures électroniques pour les grandes entreprises et les entreprises de taille intermédiaire (ETI),

- 📅1er septembre 2027 : extension de l’obligation d’émission des factures électroniques aux petites et moyennes entreprises ainsi qu’aux micro-entreprises.

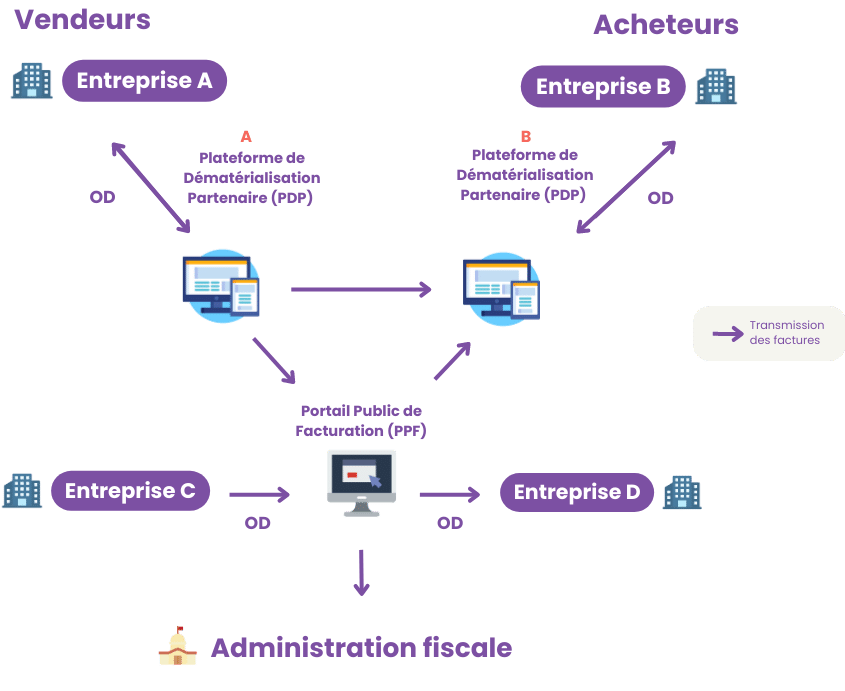

Cette réforme implique que les factures devront transiter par des plateformes de dématérialisation partenaires (PDP), le rôle du portail public de facturation (PPF) ayant été récemment recentré sur la tenue de l’Annuaire des entreprises et celui de Concentrateur des données des transactions pour l’administration fiscale.

Piste d’Audit Fiable et Facturation Électronique : Une Complémentarité Nécessaire

Contrairement à une idée reçue, la généralisation de la facturation électronique ne dispense pas les entreprises de la mise en place d’une PAF.

La loi (article 289, VII du CGI) n’a pas supprimé, pour les entreprises, l’obligation de garantir l’authenticité de l’origine, l’intégrité du contenu et la lisibilité des factures.

En effet, toutes les factures électroniques ne sont pas nécessairement émises via des procédés garantissant automatiquement l’authenticité, l’intégrité et la lisibilité requises. Par conséquent, la PAF reste indispensable pour les factures :

- Émises ou reçues en format papier, PDF simple,

- Transmises par voie électronique de factures sans recours à une signature électronique qualifiée, ou un cachet serveur électronique qualifié ou à un échange de données informatisé (EDI) conforme aux normes fiscales (EDI fiscal).

Ainsi, à défaut du recours à la transmission des factures au moyen d’un échange de données informatisé structurés (EDI Fiscal) ou assorties d’une signature électronique qualifiée ou d’un cachet serveur qualifié, la documentation PAF demeurera obligatoire.

L’administration fiscale souligne, en effet, que la PAF perdurera même après la généralisation de la facturation électronique, notamment pour les flux ne répondant pas aux critères de sécurisation précités. Ainsi, la PAF et la facturation électronique sont deux dispositifs complémentaires visant à renforcer la fiabilité et la transparence des transactions commerciales.

Mettre en Place et Maintenir une Piste d’Audit Fiable Efficace

La mise en œuvre d’une PAF efficace requiert une approche structurée, qui doit être adaptée à la taille et aux spécificités de chaque entreprise.

Les étapes clés incluent :

Cartographie des Processus de Facturation :

Une première étape essentielle qui consiste à identifier et documenter chaque étape du cycle de facturation, depuis la prise de commande jusqu’au paiement, en incluant les systèmes d’information utilisés et les intervenants concernés.

Mise en Œuvre de Contrôles Internes :

Il s’agit d’établir des procédures de vérification pour s’assurer de la conformité des factures, telles que le rapprochement entre les bons de commande, les bons de livraison et les factures, ainsi que la validation des informations relatives aux partenaires commerciaux.

Documentation des Procédures :

Afin de garantir un bon fonctionnement, il est nécessaire de rédiger des manuels ou des guides détaillant les contrôles effectués, les responsabilités assignées et les outils utilisés. Ceci permet aussi de de démontrer la robustesse du système en cas de contrôle fiscal.

Données TVA :

Chaque étape doit intégrer la vérification des données et paramètres TVA de l’entreprise, fonction de la nature de ses activités, de l’aspect international ou non de ses flux, afin de démontrer que les process internes mis en place (notamment AP/AR) permettre d’assurer le respect des règles de TVA. Ces contrôles doivent être documentés et apparaître clairement dans le rapport annuel de PAF à remettre à l’Administration fiscale au démarrage du contrôle fiscal, étant précisé que la PAF est désormais systématiquement demandée (notamment en cas de contrôle conjoint de la BVCI).

Même si avec la réforme de la facturation électronique, les PDP vont être davantage impliquées dans la documentation de la PAF, la responsabilité de la mise en œuvre et du rapport en résultant restera celle de l’entreprise.

Formation du Personnel :

Il est important de prendre le temps de sensibiliser et former les équipes impliquées dans le processus de facturation aux enjeux de la PAF et aux bonnes pratiques à adopter pour garantir sa conformité.

Revue et Amélioration Continue :

Pour anticiper le long terme, il est conseillé de procéder régulièrement à des audits internes pour évaluer l’efficacité des contrôles en place et apporter les ajustements nécessaires en fonction des évolutions réglementaires ou organisationnelles.

Par ailleurs, il est essentiel de noter que⚠️ l’absence de PAF ou sa mise en œuvre insuffisante peut entraîner des sanctions significatives⚠️, telles que le rejet du droit à déduction de la TVA ou des amendes pour non-conformité aux obligations de facturation. Par conséquent, les entreprises ont tout intérêt à investir dans la mise en place et le maintien d’une PAF robuste.

La Piste d’Audit Fiable constitue donc un pilier central du dispositif de contrôle interne des entreprises en matière de facturation. Malgré la transition vers la facturation électronique obligatoire, la PAF conserve toute son importance pour assurer la conformité fiscale et la sécurité des transactions.

👆 Besoin d’accompagnement ? contactez nos equipes d’avocats fiscalistes ou d’auditeurs qui sauront vous accompagner !

⚖ N’hésitez pas à découvrir notre offre d’accompagnement avocat fiscaliste

📃Vous pouvez aussi lire nos autres articles en cliquant ici !